建阳市股票配资

建阳市股票配资

3. 注意平台的资金安全保障措施:了解平台是否采取了资金隔离、风控措施等保护投资者资金的措施。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师王依

【导语】回顾二季度镍市,冲高回落走势明显,消息面指引作用较强,同时国内库存转向也成为价格波动的关键因素之一。面对复杂的国际局势,以及多变的市场政策,三季度镍市——偏弱盘整走势或已经定局。

二季度镍市场供需失衡问题依旧严峻,尽管印尼当地对于原料配额发放较为缓慢,导致二级镍回流减速,但整体供需差存在,且消息面较为复杂。美联储是否降息、国际局势稳定性与不确定性的持续翻转以及极端天气导致的市场短暂停滞,这些消息合力持续作用于镍市再从镍价实现反馈。最终,消息面持续博弈,现货参与者话语权减弱,镍价在二季度冲高回落走势明显。

价格:镍价冲高回落 交投重心上移

卓创资讯数据显示,截至二季度末国内现货1#镍价格报于136325元/吨,较一季度末上涨4825元/吨,涨幅为3.67%,而二季度均价报于142964元/吨,较一季度均价上涨10352元/吨,涨幅为7.81%。整体看二季度镍价冲高回落,但整体报价重心有明显上移,也主要是因为供需差收窄导致。

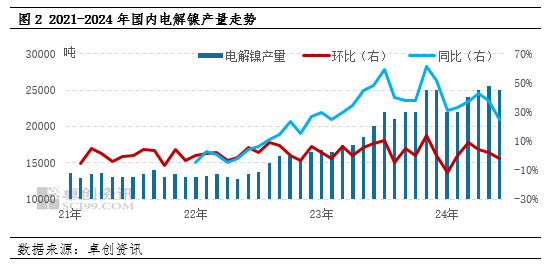

供应:产量保持偏高位置 进口减少影响整体供应

从整个二季度供应端看,产量依旧保持偏高位置,部分月份国内原生镍产量站上2.50万吨/月水平形成较强的供应压力。卓创资讯数据显示,二季度国内原生镍总产量在7.55万吨,较一季度产量增加0.75万吨,增幅高达11.03%。二季度原生镍产量增加,除去传统企业正常开工之外,还有华东某企业在二季度正式投产。近几年国内原生镍产能释放较为迅速,2024年整体产能增加出现了减速迹象,但产能释放提速,这是造成产量持续偏高的关键因素。

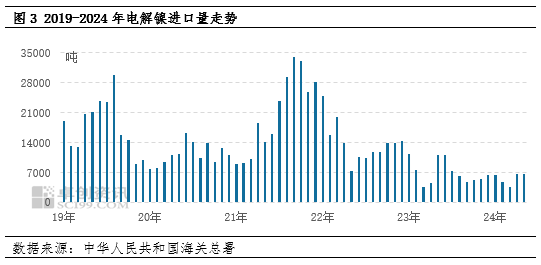

进口方面,由于国内产量增加,同时海外镍厂开工不稳定,导致整体进口量自2022年开始有了明显减少趋势。海关总署数据显示,2024年1-5月电解镍进口量仅有27972吨,同比去年同期减少10323吨,减少幅度在26.96%。尽管二季度月均进口量较一季度有回升,但一季度数据存在假期影响,参考性不强。目前海外期镍仓单库存持续增加,验证了电解镍进口逐步减少,出口逐步增加现状。

综合看,供应端整体供应压力依旧存在,同时产能释放进程持续,在未来国内镍市供应依旧存在较大的压力。

需求:不锈钢调产计划引发观望 出口增加稍有提振需求量

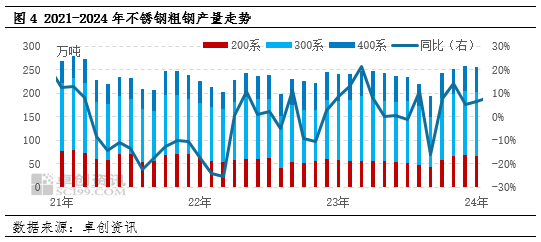

近日市场传闻,国内某钢厂有300系产线转产400系计划,影响产量在8万吨/月左右,此前也有传闻某钢厂300系转产200系消息。由于不锈钢价格持续低迷,300系利润持续减少,部分钢厂开始调整生产节奏和整体生产计划。

如果转产计划得到实现,那对镍市需求将会形成较为偏空的影响,因为300系才是镍消费主力军。从卓创资讯统计数据看,二季度不锈钢粗钢整体产量表现尚可,较一季度增长111.21万吨,增幅为16.93%。但数据显示,二季度300系不锈钢产量占比仅有52.79%,较一季度减少2.69个百分点,调产计划引发市场观望,商家对于镍希求存在担忧。

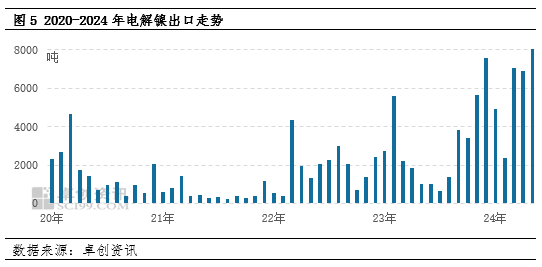

国内消费不尽人意之后,出口成为镍市新领域,尤其是电解镍(电积工艺)产品在国内销售价格优势不明显的情况下,出口交仓成为主流趋势。如图5所示,出口量增加趋势明显,且通过出口贸易伙伴看,交仓出口占比逐步增加。海关总署数据显示,2024年1-5月电解镍出口量高达32308吨,较去年同期增幅高达140.03%。出口增加在一定程度上收窄了供需差,这也是为何镍价冲高回落但重心小幅上移的关键因素之一。

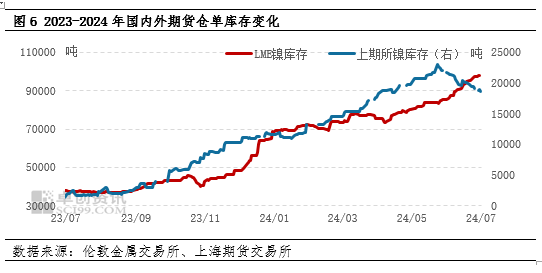

库存:海内外库存涨跌互现 国内供需差收窄收效甚微

伴随电解镍出口持续增加,国内供需差出现收窄迹象,但稍作数据整理就发现,国内电解镍并未得到真正消化,作为全球一体化发展的镍市,电解镍过剩供应只是换了位置。国内外期货仓单库存数据显示,截至二季度末国内外期镍仓单库存在115132吨,较一季度末库存增加22192吨,增幅高达23.88%。本身镍作为全球市场驱动产品,就较为关注海外动向,国内外仓单库存的持续增加,导致期镍在消息面提振作用下上行较为乏力。

预测:全球局势依旧复杂 供需问题困扰市场

近日关于美联储是否降息话题热度不减,同时美国总统换届竞选问题频出,配合全球地缘问题的持续加剧,紧张情绪持续笼罩市场。但由于近日全球最大矿业公司必和必拓发布消息称,从今年10月起,将暂停其西澳大利亚镍业公司的相关项目运营,直到2027年2月再重新审查这一决定。在暂停运营期间,必和必拓将暂停Kwinana镍精炼厂、Kalgoorlie镍冶炼厂、Mt Keith和Leinster的采矿和加工业务以及西莫斯格雷夫项目的开发。这导致市场上开始出现看涨声音,但公开资料显示,必和必拓的镍矿集中在西澳大利亚镍业公司旗下,拥有的主要八座矿山均为硫化镍矿。此次必和必拓暂停西澳镍业合计2年4个月,市场测算月度影响产量在0.6万吨左右,约占全球约产量2.5%的水平。

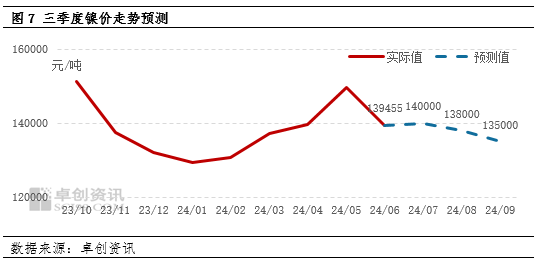

换言之矿山的暂停业务对镍全球供应减少犹如杯水车薪,因此卓创资讯预计,三季度镍价偏强运行机会不大,配合观望情绪的持续作用,价格预计会在13万-14万元/吨以内盘整为主,具体预期趋势,如图7所示,震荡下跌走势概率较大,消息面拉涨或只是短期行为。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 建阳市股票配资